El pasado 31 de marzo de 2026 se publicó en el BOE el Real Decreto 238/2026, que pone en marcha el sistema de facturación electrónica obligatoria en las relaciones comerciales entre empresarios y profesionales (operaciones B2B). A continuación te explicamos, de forma clara y resumida, las claves de esta nueva normativa.

Atención: no confundir con Veri*Factu

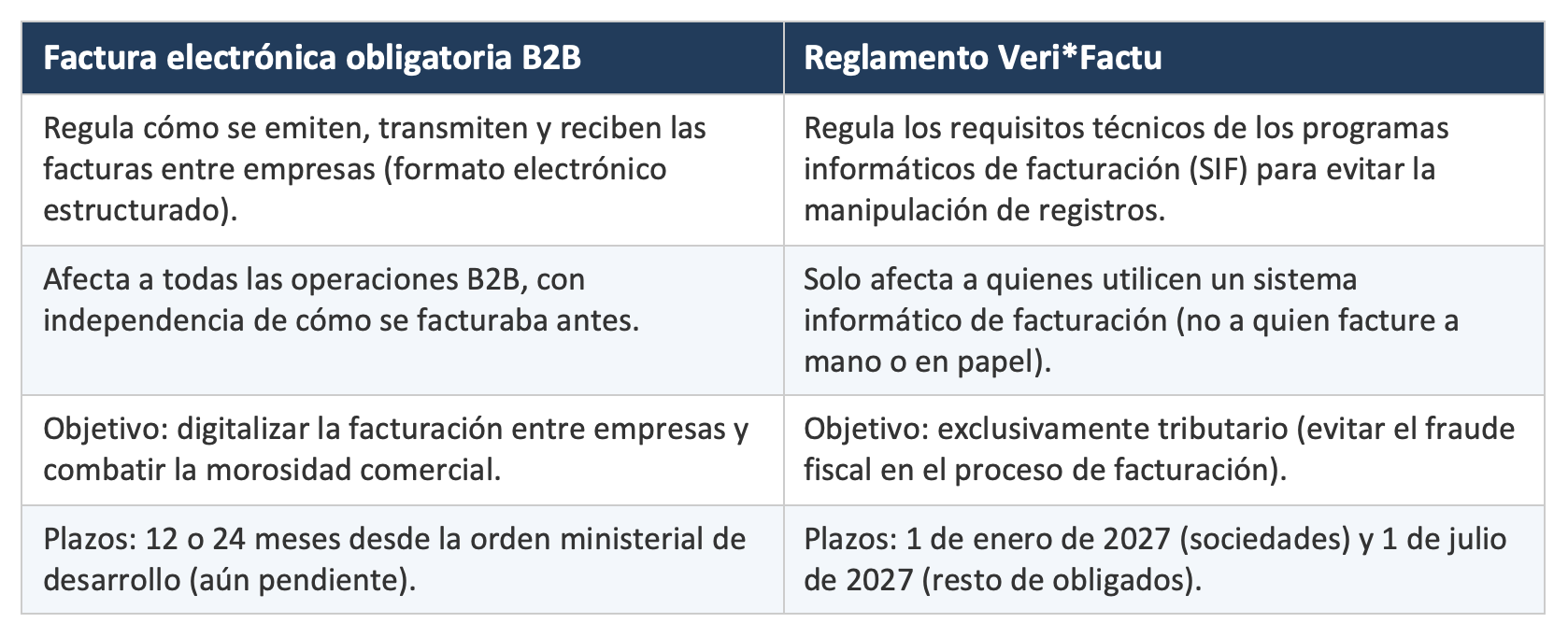

Antes de entrar en materia, conviene despejar una confusión muy extendida: la factura electrónica obligatoria B2By el Reglamento Veri*Factu son dos proyectos completamente distintos, con objetivos diferentes y calendarios independientes. Veamos las diferencias principales:

En resumen: Veri*Factu se ocupa de cómo deben funcionar los programas con los que se hacen las facturas, mientras que la factura electrónica obligatoria regula cómo deben enviarse y recibirse esas facturas entre empresas. Son obligaciones que convivirán en paralelo y ambas requieren preparación.

¿En qué consiste la factura electrónica obligatoria B2B?

A partir de la aplicación efectiva del RD 238/2026, todas las facturas que se emitan entre empresas o profesionales con sede, establecimiento permanente o domicilio en España deberán expedirse, transmitirse y recibirse en formato electrónico. Ya no servirá enviar un PDF por correo: la factura tendrá que ser un archivo estructurado que los sistemas informáticos puedan leer y procesar automáticamente.

Hay una excepción importante: las facturas simplificadas (los antiguos “tickets”) quedan fuera de esta obligación, salvo que se trate de facturas simplificadas cualificadas.

¿Cómo se enviará la factura electrónica?

El Real Decreto crea un sistema mixto con dos vías:

La solución pública, gestionada por la Agencia Tributaria (AEAT), gratuita y accesible para todos. Además de servir como plataforma de envío y recepción, actuará como repositorio de todas las facturas electrónicas. Si no se comunica expresamente que se quiere recibir facturas por una plataforma privada, se entenderá que se opta por esta solución pública.

Plataformas privadas de intercambio, que deberán cumplir los requisitos de la norma, enviar una copia de cada factura a la solución pública e interconectarse entre sí cuando un cliente lo solicite.

También será posible combinar ambas vías.

¿Qué información habrá que comunicar además de la propia factura?

Uno de los aspectos más relevantes es la obligación de informar sobre el estado de las facturas. Los destinatarios tendrán que comunicar si aceptan o rechazan comercialmente la factura, así como la fecha del pago completo. Esta información deberá facilitarse en un plazo máximo de cuatro días naturales (sin contar fines de semana ni festivos nacionales).

Además, el pago o rechazo de cada factura deberá comunicarse obligatoriamente a la solución pública de la AEAT, con independencia de la vía utilizada para el intercambio. Si no se comunica un rechazo, la factura se considerará aceptada.

Este mecanismo permitirá a la Administración hacer un seguimiento real de los plazos de pago entre empresas y alimentar al Observatorio Estatal de la Morosidad Privada para identificar a las empresas que incumplan los plazos legales.

¿Cuándo entra en vigor?

Aunque el Real Decreto entra formalmente en vigor el 20 de abril de 2026, su aplicación efectiva no será inmediata. Los plazos se contarán desde la publicación de una orden ministerial de desarrollo (todavía pendiente):

- 12 meses después de la orden ministerial para empresarios y profesionales con volumen de operaciones superior a 8 millones de euros

- 24 meses después para el resto de empresarios y profesionales.

Durante los primeros 12 meses de obligación, las grandes empresas deberán acompañar cada factura electrónica con un PDF que garantice su legibilidad, salvo que el destinatario acepte expresamente recibirla solo en formato electrónico.

Para los empresarios y profesionales más pequeños (facturación inferior a 8 millones), la obligación de informar sobre estados y pagos será voluntaria los primeros 36 meses desde la orden ministerial, y obligatoria a partir de entonces.

¿Qué hay que hacer ahora?

Aunque todavía queda margen, conviene empezar a prepararse en ambos frentes. Por un lado, asegurarnos de que nuestro software de facturación esté adaptado a Veri*Factu dentro de los plazos que marca esa normativa (enero o julio de 2027, según el caso). Por otro, valorar si para la factura electrónica B2B trabajaremos con una plataforma privada o con la solución pública de la AEAT, y preparar nuestros procesos internos para gestionar la aceptación, el rechazo y la comunicación de pagos dentro de los plazos que marca el RD 238/2026.

En definitiva, estamos ante dos cambios de gran calado que van a transformar la forma en que empresas y autónomos gestionan su facturación en España. Son obligaciones distintas pero complementarias, y estar informados y anticiparnos es la mejor estrategia para que ambas transiciones resulten lo más sencillas posible.

Desde Capellas i Associats estamos al día de todas estas novedades y podemos ayudarte a preparar tu negocio para cumplir con ambas obligaciones. Ya sea para adaptar tu software de facturación a Veri*Factu, para elegir la mejor vía de facturación electrónica B2B o simplemente para resolver cualquier duda, nuestro equipo está a tu disposición. No dudes en contactarnos: mejor anticiparse que ir con prisas.